Theo quy định của Bộ Tài chính và kinh nghiệm thực hiện của kế toán, đọc ngay bài viết này để tìm hiểu về hợp đồng đầu vào, sự khác biệt giữa hóa đơn đầu vào và đầu ra, và những lưu ý quan trọng để kế toán làm việc hiệu quả nhất.

1. Hóa đơn đầu vào là gì?

“Hóa đơn đầu vào” hay còn được gọi là “hóa đơn mua hàng,” là chứng từ sử dụng để chứng minh giao dịch mua hàng hóa, dịch vụ trong quá trình sản xuất, kinh doanh của một tổ chức.

1.1 Chứng từ đi kèm với hóa đơn đầu vào

Chứng từ đi kèm với hóa đơn đầu vào bao gồm:

- Hợp đồng mua bán hàng hóa: Hợp đồng cần bổ sung phụ lục kèm theo, ghi chi tiết danh mục hàng hóa mua vào nếu không được ghi rõ trên hợp đồng.

- Phiếu nhập kho: Sử dụng cho hàng hóa mua vào.

- Phiếu thu, biên lai: Ghi lại số tiền giao dịch với khách hàng cho các loại hàng hóa mua vào khác nhau.

- Biên bản thanh lý hợp đồng mua bán.

1.2 Hóa đơn đầu vào và đầu ra

Hóa đơn đầu ra là chứng từ ghi nhận việc doanh nghiệp xuất bán hàng hóa, dịch vụ trong kỳ phát sinh. Hóa đơn đầu ra là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Hóa đơn đầu ra phải đáp ứng những tiêu chí sau đây theo quy định tại Khoản 1 Điều 6 Nghị định 119/2018/NĐ-CP:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn.

- Tên, địa chỉ, mã số thuế của người bán.

- Tên, địa chỉ, mã số thuế của người mua.

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng.

- Tổng số tiền thanh toán.

- Chữ ký số, chữ ký điện tử của người bán.

- Chữ ký số, chữ ký điện tử của người mua.

- Thời điểm lập hóa đơn điện tử.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước và các nội dung khác liên quan.

2. Hóa đơn đầu vào không hợp lệ

Hóa đơn đầu vào không hợp lệ là hóa đơn không đáp ứng đầy đủ các tiêu chí về nội dung trên hóa đơn, tiêu chí bắt buộc trên hóa đơn, và thời điểm xuất hóa đơn.

2.1. Quy định hóa đơn đầu vào

Theo quy định tại Thông tư số 39/2014/TT-BTC và Thông tư 219/2013/TT-BTC, hóa đơn đầu vào hợp lệ phải đáp ứng yêu cầu sau:

- Thể hiện đúng nghiệp vụ, nội dung kinh tế phát sinh.

- Hóa đơn viết không được sửa chữa, tẩy xóa.

- Sử dụng cùng một loại màu mực không phai để phục vụ việc lưu trữ chứng từ.

- Nội dung thể hiện trên các liên hóa đơn phải thống nhất.

Nội dung ghi trên hóa đơn đầu vào phải có đầy đủ thông tin sau:

- Thông tin người mua hàng, người bán hàng.

- STT, tên hàng hoá dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền.

- Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán.

- Tiền hàng bằng chữ.

- Ký và đóng dấu của người bán hàng.

2.2. Tiêu thức bắt buộc trên hóa đơn đầu vào

Tiêu thức bắt buộc trên hóa đơn đầu vào là yêu cầu để xác định tính hợp lệ của hóa đơn. Cần có đủ thông tin sau trên hóa đơn đầu vào:

- Thông tin hóa đơn: Ngày/tháng/năm phát hành hóa đơn, họ tên, tên công ty, địa chỉ, mã số thuế của người bán và người mua.

- Hình thức thanh toán: Tiền mặt hoặc chuyển khoản (nếu chuyển khoản, cần ghi rõ số tài khoản).

- Thông tin hàng hóa, dịch vụ: Tên hàng hoá, dịch vụ, số lượng, đơn vị tính, đơn giá, số tiền, tiền hàng, thuế suất, thuế GTGT, tổng số tiền thanh toán.

- Chữ ký người mua và người bán (nếu không có chữ ký của giám đốc, cần có giấy ủy quyền, đóng dấu treo góc bên trái hóa đơn kèm chữ ký người ủy quyền).

- Dấu của đơn vị cung cấp hàng hóa, dịch vụ.

2.3. Thời điểm xuất hóa đơn

Thời điểm xuất hóa đơn phải tuân theo quy định của Nghị định 119/2018/NĐ-CP:

- Đối với hóa đơn bán hàng hóa: Thời điểm xuất hóa đơn chính là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa từ bên bán cho bên mua, không phân biệt việc đã thu được tiền hay chưa.

- Đối với hóa đơn cung cấp dịch vụ: Thời điểm xuất hóa đơn điện tử phải là thời điểm hoàn thành việc cung cấp dịch vụ, hoặc là thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa.

- Đối với giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ: Mỗi lần giao hàng hoặc bàn giao sẽ lập hóa đơn tương ứng với khối lượng, giá trị hàng hóa, dịch vụ. Thời điểm xuất hóa đơn điện tử tương ứng với lần giao hàng hoặc bàn giao này.

- Đối với hóa đơn điện tử không có mã cơ quan thuế: Thời điểm xuất hóa đơn điện tử được xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn.

- Đối với hóa đơn về hoạt động cung cấp điện, nước sinh hoạt, dịch vụ viễn thông, truyền hình: Thời điểm xuất hóa đơn là chậm nhất không quá 7 ngày, tính từ ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ hoặc ngày kết thúc kỳ quy ước đối với việc cung cấp dịch vụ viễn thông, truyền hình.

- Đối với tổ dịch vụ kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thu tiền theo tiến độ thực hiện dự án hay tiến độ thu tiền ghi trong hợp đồng: Thời điểm xuất hóa đơn chính là ngày thu tiền.

Xuất hóa đơn sai thời điểm sẽ bị phạt theo quy định. Vi phạm này có thể bị cảnh cáo hoặc bị phạt tiền từ 4.000.000 – 8.000.000 đồng.

3. Tính hợp lệ của hóa đơn điện tử đầu vào

Hiện nay, hóa đơn điện tử đã được triển khai rộng rãi trên 80% doanh nghiệp trên toàn quốc. Hóa đơn điện tử đầu vào phải tuân thủ những quy định sau đây, cùng với những yếu tố khác so với hóa đơn giấy:

Theo Khoản 3 Điều 3 của Thông tư số 32/2011/TT-BTC:

- Hóa đơn điện tử có giá trị pháp lý nếu đáp ứng đồng thời ba tiêu chí sau đây:

- Đảm bảo tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra đến khi truyền đi và sử dụng.

- Thông tin chứa trong hóa đơn điện tử không bị thay đổi, ngoại trừ các thay đổi phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

- Thông tin chứa trong hóa đơn điện tử có thể truy cập và sử dụng được dưới dạng hoàn chỉnh khi cần thiết, bao gồm: Mẫu số, ký hiệu hoá đơn, ký hiệu mẫu, số thứ tự hoá đơn; Thông tin người bán, thông tin người mua; STT, tên hàng hoá dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền; Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán; Tiền hàng bằng chữ; …

- Hóa đơn điện tử cần đảm bảo các yếu tố sau về nội dung:

- Bản thể hiện hóa đơn điện tử.

- Hóa đơn điện tử không có liên.

- Ký hiệu số Serial.

- Chữ ký điện tử.

- Mẫu hóa đơn điện tử hợp pháp, hợp lý, hợp lệ.

- Hóa đơn điện tử có định dạng XML có tính chất pháp lý khi toàn vẹn không bị sửa đổi, kèm theo bản thể hiện định dạng PDF.

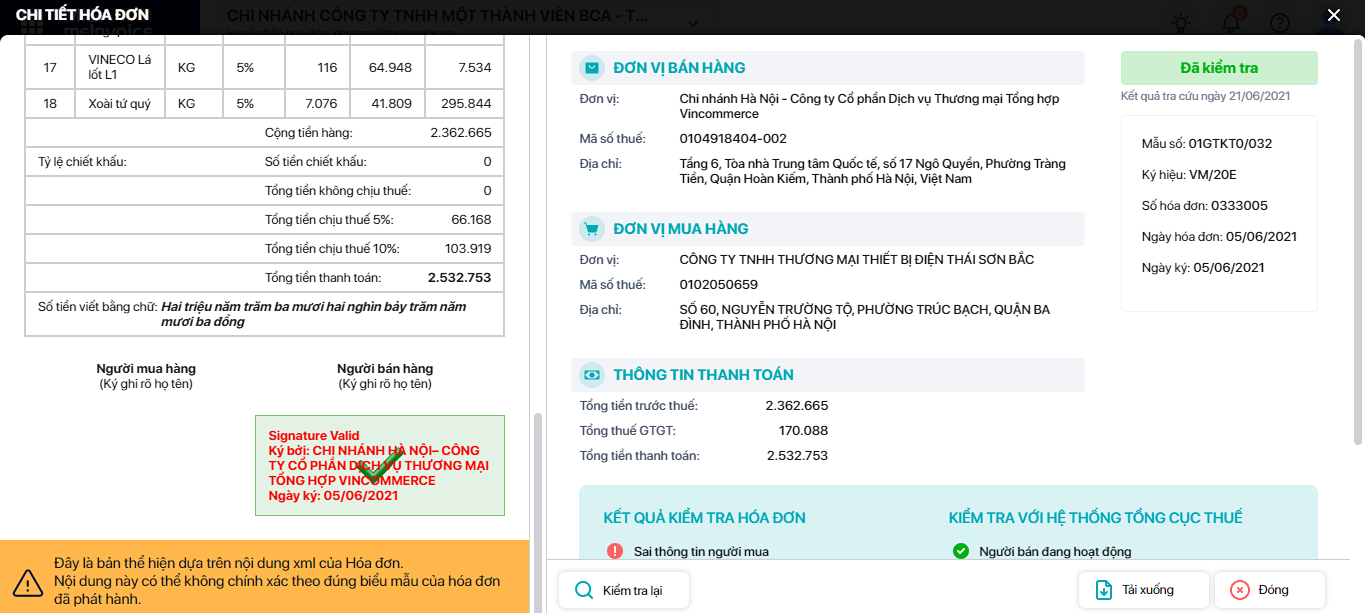

4. Kiểm tra tính hợp lệ hóa đơn điện tử đầu vào

Để kiểm tra tính hợp lệ của hóa đơn điện tử đầu vào, kế toán có thể thực hiện theo các bước sau:

- Truy cập vào trang web của MISA meInvoice: hefc.edu.vn

- Vào phần “Kiểm tra tính hợp lệ.”

- Tải hóa đơn cần kiểm tra.

- Đọc kết quả kiểm tra trên trang web.

Hiện nay, MISA cung cấp tính năng kiểm tra tính hợp lệ của hóa đơn đầu vào trên trang web meInvoice, giúp kế toán kiểm tra một cách dễ dàng và tự động.

5. Điểm ưu việt của phần mềm xử lý hóa đơn đầu vào MISA meInvoice

Phần mềm xử lý hóa đơn đầu vào MISA meInvoice được phát triển với 5 tính năng vượt trội:

- Kiểm tra tự động tính hợp lệ và hợp pháp của hóa đơn điện tử đầu vào.

- Tra cứu và lưu trữ thông tin hóa đơn điện tử dễ dàng.

- Quản lý và phân loại hóa đơn điện tử theo tiêu chí.

- Tự động nhập dữ liệu từ hóa đơn điện tử vào phần mềm kế toán.

- Báo cáo và thống kê dữ liệu hóa đơn điện tử một cách chi tiết và dễ hiểu.

Doanh nghiệp có thể sử dụng MIỄN PHÍ phần mềm MISA meInvoice với đầy đủ tính năng trong 7 ngày để trải nghiệm bằng cách liên hệ Hotline: 090 488 5833, hoặc đăng ký tại hefc.edu.vn.

HEFC xin tổng hợp lại những thông tin quan trọng về hợp đồng đầu vào và hóa đơn đầu vào cho bạn. Để biết thêm chi tiết và được tư vấn miễn phí, vui lòng truy cập hefc.edu.vn.